|

|---|

| TEMA |

| TEMA 1 LA EMPRESA |

| TEMA 2 CLASES DE EMPRESA |

| TEMA 3 EL ENTORNO DE LA EMPRESA |

| TEMA 4 DESARROLLO DE LA EMPRESA |

| 1 PYME |

| 2 MULTINACIONAL |

| 3 MATRIZ PRODUCTO / MERCADO o ANSOFF |

| 4 CRECIMIENTO EXTERNO |

| 5 CRECIIMIENTO INTERNO |

| 6 INTERNACIONALIZACIÓN |

| TEMA 3 LOCALIZACIÓN |

| 1 PROYECTO EMPRESARIAL INSTALACIONES Y LOGÍSTICA |

| 2 LOGÍSTICA |

| 3 INCOTERMS |

| 4 TRANSPORTE DE MERCANCÍAS |

| 5 DESLOCALIZACIÓN |

| INTERNACIONALIZACIÓN |

| GLOBALIZACIÓN |

| EXPORTACIONES IMPORTACIONES |

| EXPORTACIONES |

| IMPORTACIONES |

| TEMA 5 LA ORGANIZACIÓN Y DIRECCIÓN DE LA EMPRESA |

| TEMA 6 PRODUCCIÓN Y APROVISIONAMIENTO |

| TEMA 7 LA FUNCIÓN COMERCIAL |

| TEMA 8 LA INFORMACIÓN CONTABLE DE LA EMPRESA |

| TEMA 9 LA FUNCIÓN FINANCIERA |

TEORÍA DESARROLLO DE LA EMPRESA Y LOCALIZACIÓN

ESTRATEGIAS DE CRECIMIENTO

- Especializarse o diversificar MATRIZ DE ANSOFF

|

PRODUCTOS ACTUALES |

PRODUCTOS NUEVOS |

MERCADOS ACTUALES |

ESPECIALIZACIÓN PENETRACIÓN DEL MERCADO |

ESPECIALIZACIÓN DESARROLLO DE PRODUCTOS |

MERCADOS NUEVOS |

ESPECIALIZACIÓN DESARROLLO DE MERCADOS |

DIVERSIFICACIÓN DIV. RELACIONADA DIV. NO RELACIONADA INTEGRACIÓN VERTICAL |

a. Especialización la empresa intensifica el esfuerzo en sus productos tradicionales, mejorándolos y ampliando sus ventas tanto en los mercados actuales como en nuevos mercados.

i. Penetración de mercados La empresa trata de crecer incrementando las ventas entre sus clientes habituales o buscando nuevos clientes para sus productos tradicionales. Así, a la empresa se le plantean diversas posibilidades

ii. Desarrollo de mercados. La empresa trata de introducir sus productos tradicionales en nuevos mercados, tanto en nuevas áreas geográfica, como en nuevos segmentos de un mismo mercado

iii. Desarrollo de productos.: La empresa se mantiene en su mercado actual, pero desarrolla nuevos productos relacionados o complementarios a los productos tradicionales.

b. Diversificación supone cierta ruptura con la trayectoria de la empresa, al desarrollarse a partir de mercados y productos completamente nuevos.

i. Diversificación heterogénea o no relacionada No hay ninguna relación entre los productos nuevos y antiguos; con ella se trata de explotar oportunidades rentables, aunque no tengan relación con el resto de actividades de la empresa

ii. Diversificación homogénea o relacionada. Se da cuando existe alguna conexión o similitud entre los productos nuevos y antiguos: misma tecnología, sistema de comercialización,

iii. Integración vertical Consiste en la acción o decisión de la empresa de adquirir o construir instalaciones para llevar a cabo etapas productivas que preceden o suceden a sus actividades originales

1. Integración vertical hacia delante. Si la empresa pasa a ser su propio cliente, es decir, añade a su actividad fases de la cadena de valor extendiéndose hacia delante.

2. Integración vertical hacia atrás. Si la empresa pasa a ser su propio proveedor, es decir, añade a su actividad fases de la cadena de valor extendiéndose hacia atrás.

2. Crecimiento interno o externo.

a. Crecimiento interno o crecimiento orgánico o natural: el que se realiza a través del incremento de las inversiones en el seno de la empresa, aumentando así su capacidad productiva y ventas

b. Crecimiento externo o concentración empresarial: comprar, unirse o cooperar con otras empresas. Provoca la disminución del número de empresas y el incremento de la dimensión de las que se mantienen.

i. Adquisición (comprar)

1. Fusión por absorción Supone la adquisición de una empresa por otra; lo que implica la desaparición de la empresa que es adquirida.

2. Participación. . Se produce cuando una empresa adquiere una parte de las acciones de otras sociedades (sin pérdida de personalidad jurídica) . Esta participación puede suponer el control mayoritario (más del 50% del capital social) o control minoritario (menos del 50%).

a. Caso: Holding. Si esta participación se hace a través de una empresa llamada “matriz” que adquiere más del 50% de otras empresas llamadas “filiales” con la finalidad de ejercer el control de las decisiones que en ellas se tomen, el grupo formado se conoce como holding. Es la toma de participaciones por una empresa (matriz), sobre otras (filiales), mediante la compra de acciones para hacerse con el control de éstas.

ii. Fusión pura (unirse) : Se produce cuando dos ó más empresas desaparecen para formar una nueva a la que aportan su patrimonio.

iii. Alianzas (cooperar) Acuerdo de colaboración concertado a largo plazo entre empresas que conservan su independencia jurídica y que afecta a todas o algunas de sus actividades

1. Formas de cooperación empresarial

a. Cooperación productiva

i. Obtener economías de escala, o compartir riesgos o recursos. Así, por ejemplo, las empresas petroleras cooperan en la fase de exploración y extracción de petróleo mientras que, en la fase de distribución al consumidor, compiten para captar clientes

ii. subcontratación.

b. Cooperación comercial se coopera en actividades de compra o venta

i. para obtener economías de escala, por ejemplo, cuando varias empresas forman una central de compras para conseguir negociar conjuntamente la adquisición de los materiales que necesitan y conseguir unas condiciones ventajosas.

ii. para entrar en nuevos mercados.

iii. para lanzar un nuevo producto.

c. Cooperación tecnológica

2. Formas legales

a. Consorcio de exportación Alianza entre dos ó más empresas para desarrollar conjuntamente sus mercados exteriores.

b. Joint-venture Son estrategias de cooperación entre empresas de países diferentes. A través de esta fórmula se busca, sobretodo, compartir redes de distribución, bien sea para abrir mercados bilaterales o para acudir juntos a un tercer país.y facilitar el conocimiento de los mercados.

c. Unión temporal de Empresas Asociación que forman dos o más empresas para acometer un proyecto concreto de duración limitada. Se disuelve una vez que concluye el proyecto

d. Agrupaciones europeas de interés económico Sistema de unión de empresas, que necesariamente deben ser de la UE, regulado por un derecho común a toda la UE. A diferencia de la UTE, esta agrupación puede tener una duración indefinida y un objeto social más amplio.

e. Franquicia Sistema de cooperación entre empresas, pero ligadas por un contrato, en virtud del cual una de ellas (franquiciadora) concede a otra u otras (franquiciadas), mediante el pago de pagos periódicos, el derecho a explotar una marca o fórmula comercial , asegurándole al mismo tiempo la formación, ayuda técnica y los servicios regulares destinados a facilitar dicha explotación: la franquiciada se compromete a distribuir los productos de la empresa en exclusiva, usando un mismo nombre comercial, una misma publicidad, un mismo estilo de decoración. Y comprometiéndose a conservar y acrecentar la reputación de la marca cedida

F canon o derecho de entrada: es una cantidad fija que el franquiciador tendrá que pagar por entrar a formar parte de la cadena.

F royalty de explotación: cantidad periódica que el franquiciado tendrá que pagar al franquiciador para formar parte de su cadena.

F canon de publicidad: cantidad que el franquiciado pagará en concepto de gastos conjuntos de publicidad

3. Internacionalizarse o mercado interno

a. Etapas del proceso de internacionalización

i. Exportaciones indirectas es para la empresa una venta doméstica (en el interior del país), ya que todas las tareas de comercialización las realizan otras empresas u organizaciones. A estos intermediarios habitualmente se les conoce como compañías trading

ii. Exportaciones directas Supone la venta de un exportador directamente desde el mercado de origen o desde una sucursal a un importador, agente, distribuidor o comprador final localizado en un mercado exterior.

1. Venta directa La empresa vende directamente a sus clientes finales en mercados exteriores. Para ello dispone de sus propios representantes de ventas, que se desplazan a los mercados exteriores, donde realizan su labor comercial.

2. Agentes y distribuidores. Es la fórmula normalmente utilizada por empresas que se introducen por primera vez en un mercado exterior y , normalmente, por empresas de pequeño y mediano tamaño. agente es un representante que actúa en nombre de la misma y distribuidor, es un cliente para la empresa, mientras que el agente.

iii. Exportación concertada Implica una colaboración con otros fabricantes, cuyo mutuo interés se basa en el incremento de las ventas en mercados exteriores.

1. piggyback un fabricante utiliza sus canales de distribución para vender los productos de otros fabricantes conjuntamente con los suyos (Chupa- chips)

2. Consorcios Permiten a empresas domésticas competidoras o con líneas de productos complementarios cooperar para llevar a cabo una exportación común. Ejemplo: Consorcio Sabores de Navarra

3. Joint-ventures

4. Agrupaciones europeas de interés económico.

5. Franquicias

iv. Abrir instalaciones en mercados exteriores.

b. Multinacionales aquélla que dispone de unidades permanentes, bien sea de producción o bien de comercialización, en más de una país. Se trata, por tanto, de empresas con una actividad internacional que va más allá de la simple exportación.

i. Integradas horizontalmente. producen y/o venden la misma línea de productos desde distintas plantas situadas en distintos mercados geográficos. Por ejemplo, las empresas automovilísticas.

ii. Integradas verticalmente. tienen fábricas en distintos países que elaboran productos, que sirven a su vez como productos intermedios para otras fábricas o tiendas de su propiedad. Por ejemplo, REPSOL- YPF.

iii. Diversificadas. actúan en diversos países y en diferentes sectores, pero siempre de acuerdo a una planificación común y una misma propiedad. Por ejemplo: Henkel.

¨ Trust o concentración vertical: es la agrupación de empresas que pertenecen a diferentes fases del proceso productivo y que, mediante esta asociación persiguen reducir costes y ejercer una posición de dominio. Ejemplo: un grupo de empresas que produzcan papel, tintas, libros, etc.

¨ Cartel o concentración horizontal: agrupación de empresas de la misma fase de un proceso productivo con el propósito de ejercer el monopolio en ese sector de producción. Por ejemplo una agrupación de productores de aceite fijando los precios del producto.

ACTIVIDAD 2

EXT 2021

ACTIVIDAD 2

Mango “rebasa” sus cifras prepandemia y dispara ventas en un +20 por ciento 12 jul 2023

Créditos: Sede central de Mango en Palau-solità i Plegamans, Barcelona (España).

La multinacional española de la moda Mango, uno de los principales grupos europeos líderes del sector, a escala global, acaba de adelantar los resultados económicos cosechados por la compañía a lo largo del primer semestre de su actual ejercicio fiscal de 2023. Primeros seis meses del año que la compañía barcelonesa ha alcanzado a completar consolidándose por encima de sus valores prepandemia, al tiempo que ha seguido adelante en la implementación de un ambicioso plan estratégico de expansión por sus principales mercados.

En base así pues a las informaciones que nos han facilitado desde la dirección de la misma multinacional de la moda española, Mango ha logrado completar esta primera mitad de ejercicio registrando unas ventas totales por valor de 1.451 millones de euros. Una cantidad que, detallan desde Mango, representa un aumento de cerca de un +20 por ciento frente a los 1.214 millones de euros facturados por la compañía durante el mismo periodo de hace un año; así como de hasta un +30 por ciento, aseguran desde su dirección, sobre los niveles de facturación que alcanzó a registrar la multinacional durante el mismo periodo de 2019, “rebasando” así por “completo”, enfatizan desde Mango, “las cifras prepandemia” del grupo de moda.

“La buena evolución del primer semestre afianza nuestro modelo de negocio y nuestro ecosistema diverso de canales y partners”, sostiene Toni Ruiz, consejero delegado de Mango, a lo largo de unas declaraciones que nos hacen llegar desde la dirección de la misma multinacional de la moda española. Una consolidación que viene así pues a respaldar su estrategia de crecimiento y expansión, firmemente apoyada, argumenta Ruiz, por el hecho de que “nuestros clientes valoran la propuesta propia de diseño y estilo de Mango”. Un valor diferencial que se convierte una cada vez más destacada pieza clave de su modelo de negocio, para el que, detalla, “estamos inmersos en un ambicioso plan de expansión internacional para seguir inspirando al mundo con nuestra pasión por la moda y estilo de vida”.

Diversificación de la oferta y estratégica ofensiva de crecimiento internacional

Como parte de esa estrategia, en lo que respecta a esa oferta, a lo largo de estos primeros seis meses de su ejercicio fiscal de 2023, las principales acciones emprendidas por Mango dirigidas a seguir diversificando y elevando el valor de su oferta se han terminado por cristalizar en lanzamientos como el de su nueva línea “Capsule”, a finales del mes de marzo, caracterizada por integrar una sucesión de prendas especialmente ideadas para eventos, confeccionadas en base a acabados y materiales de primera calidad, como sedas, tafetanes o plumas. Unas piezas que se han terminado de sumar a lanzamientos como los de su colección cápsula desarrollada con la marca de moda estadounidense Simon Miller, acciones como la renovación de Antoine Griezmann como imagen de su línea masculina “Mango Man”, o a iniciativas de tintes comprometidos y sostenibles, como la cápsula solidaria de Mango lanzada con Pyratex confeccionada a partir de algas marinas y celulosa de madera, y su alianza con el biólogo marino Manu San Félix para la protección de los ecosistemas marinos del Mediterráneo.

Mientras tanto, desde el otro lado de esa estrategia de crecimiento y expansión, la compañía sigue inmersa en un ambicioso plan de internacionalización, protagonizando, al mismo tiempo, destacadas ofensivas en mercados calificados como de “clave” por su misma dirección, como los de España, Estados Unidos, Italia, Turquía y la India. Guardando como objetivo clave a este respecto, para el caso de España, seguir aumentando su capilaridad en el país con más de una quincena de inauguraciones para todo este año, en un rango similar a las que aspira a acometer en Italia, con vistas a superar la barrera de los 90 puntos de venta en el país transalpino, para el cierre de 2023.

En cuanto al resto de esos mercados clave, para el caso de los Estados Unidos, donde actualmente la multinacional española ya cuenta con una decena de establecimientos operativos, los planes de Mango pasan por seguir adelante en su objetivo de alcanzar los 40 puntos de venta en el país, para 2024, con más de 15 aperturas este año en nuevos estados clave, y con vistas a con todo ello convertir al país norteamericano en uno de los 5 principales mercados de la multinacional, en términos de facturación. Y eso mientras al mismo tiempo sigue consolidando su presencia en mercados estratégicos como los de Turquía y la India. País este último para el que, de la mano de su socio local la compañía Myntra, Mango estima llegar a sumar más de 35 nuevas tiendas a lo lardo de todo este 2023, año que contemplan alcanzar a cerrar con más de 110 establecimientos operativos en el país asiático.

Más crecimiento online y mayores inversiones en empresas emergentes

Para terminar ya de analizar cuál ha venido siendo exactamente el comportamiento experimentado por la multinacional de la moda española a lo largo de esa primera mitad de ejercicio, no podemos dejar de señalar, primero, el buen comportamiento que habría venido a seguir experimentando en el canal online, donde las ventas se han disparado hasta un +10 por ciento interanual; y segundo, el perfil altamente diferencial e innovador que la compañía ha seguido cultivando, a través de las inversiones realizadas desde su programa de aceleración de startups Mango StartUp Studio.

En relación precisamente a este último apunte, tras anunciar su puesta en marcha a finales de abril de 2022, Mango ya ha terminado por practicar inversiones estratégicas en un total de 4 compañías emergentes, participando, desde octubre de 2022, del capital de Recovo; desde finales de febrero de este 2023 del de Payflow; desde mediados de marzo del de La Más Mona, en lo que venía acompañado de su significativo salto al negocio del alquiler; y desde comienzos de este mismo mes de julio del capital de Union Avatars. Empresa especializada en el desarrollo de avatares virtuales, y por ahora última compañía emergente en terminar siendo participada por Mango, e invitada a participar del programa de aceleración de startups Mango StartUp Studio.

https://fashionunited.es/noticias/empresas/mango-rebasa-sus-cifras-prepandemia-y-dispara-ventas-en-un-20-por-ciento/2023071241204

1¿Dónde tiene su sede la empresa Mango?

2¿Cuáles han sido las ventas este primer semestre?

3Describe su estrategia de diversificación

4Describe su estrategia de internacionalización

5¿Con qué empresa local ha llevado a cabo una alianza a fin de llevar a cabo su expansión en India?

6¿Qué tipo de crecimiento constituye su participación en la empresa Union Avatars?

ACTIVIDAD 4

ACTIVIDAD 50

Copia y completa la siguiente tabla en función de la información del vídeo:

| PUESTO | NOMBRE | EMPRESA | ACTIVIDAD |

| 1 | |||

| 2 | |||

| 3 | |||

| 4 | |||

| 5 | |||

| 6 | |||

| 7 | |||

| 8 | |||

| 9 | |||

| 10 | |||

| 11 | |||

| 12 | |||

| 13 | |||

| 14 | |||

| 15 | |||

ACTIVIDAD 60

La Plataforma logística de Zaragoza (más conocida por el acrónimo PLA-ZA o PLAZA) es un espacio logístico de más de 1.300 hectáreas en la ciudad española de Zaragoza. Situada cerca del Aeropuerto de Zaragoza, el Canal Imperial de Aragón, líneas ferroviarias y la autovía A-2 (Madrid-Barcelona).

La Plataforma logística de Zaragoza (más conocida por el acrónimo PLA-ZA o PLAZA) es un espacio logístico de más de 1.300 hectáreas en la ciudad española de Zaragoza. Situada cerca del Aeropuerto de Zaragoza, el Canal Imperial de Aragón, líneas ferroviarias y la autovía A-2 (Madrid-Barcelona).

Se trata de una iniciativa pública de la Diputación General de Aragón para potenciar la industria en la ciudad y desarrollar el sector logístico. Su gestión, ejecución y promoción están encomendadas a Plaza S.A.U., sociedad participada en su totalidad por Corporación Empresarial Pública de Aragón, sociedad unipersonal del Gobierno de Aragón.

Se trata de uno de los principales emplazamientos industriales en la región, siendo la ubicación de empresas como Inditex, Esprinet, TDN, DHL Express, B/S/H/, Mann+Hummel Ibérica, Decathlon, Carreras Grupo Logístico, Grupo Sesé, Mercadona, Eroski, Decoexsa, Transportes Azkar, DHL, JCV Shipping & Solutions, DB Schenker, etc.

El perfil de las más de 350 empresas instaladas en Plaza es de operadores logísticos y empresas de transporte (Dachser Logística, DHL, TDN, CBL Logística, Grupo Sesé, Grupo Logístico Carreras, Iveco, Disfrimur, TXT, etc.), transitarios (JCV Shipping &Solutions, Transnatur Norte, Avitrans, Kuehne & Nagel, DB Schenker, Decoexsa…), empresas que instalan el almacén de distribución de sus propios productos (Inditex, Grupo Eroski, Esprinet, Proclinic, Mercadona, Caladero, Pieralisi , Decathlon, B/S/H, Pikolin, Mann filter, etc.) y empresas de servicios y comerciales, como el Grupo Q8, Repsol, Decathlon, Rodi, Volvo, Norauto, etc.

PLAZA es la mayor plataforma logística de Europa, con 13 millones de metros cuadrados de suelo, una superficie que está comercializada en un 86%. Se estima que en estos momentos en PLAZA hay instaladas en torno a 350 empresas que dan empleo cerca de 14.000 trabajadores.

Amazon estrenará en otoño su primer almacén en Plaza con 50 empleados y 575 repartidores . 24/1/2021

La multinacional estadounidense del comercio electrónico en la Plataforma Logística de Zaragoza (Plaza). Las instalaciones se centrarán en el reparto de última milla, como se denomina en el sector logístico al proceso final para que un pedido llegue al comprador. Su labor será complementaria a la del gran complejo previsto en la otra punta de Plaza, junto al club de golf La Peñaza, que servirá al resto de almacenes en España. La inversión superará con creces los diez millones de euros, a los que se debe sumar el importe desembolsado por la adquisición del suelo, igualmente millonario.

La multinacional estadounidense del comercio electrónico en la Plataforma Logística de Zaragoza (Plaza). Las instalaciones se centrarán en el reparto de última milla, como se denomina en el sector logístico al proceso final para que un pedido llegue al comprador. Su labor será complementaria a la del gran complejo previsto en la otra punta de Plaza, junto al club de golf La Peñaza, que servirá al resto de almacenes en España. La inversión superará con creces los diez millones de euros, a los que se debe sumar el importe desembolsado por la adquisición del suelo, igualmente millonario.

La Gerencia de Urbanismo concedió hace un mes la preceptiva licencia de obras y la de actividad clasificada para el almacenamiento y distribución de mercancías y aparcamiento. Su ubicación es estratégica, junto la empresa de suministros industriales Walter Martínez, visible desde la autovía de Madrid.

La nave logística ocupará una mínima parte de la parcela, ya que el grueso de las instalaciones se dedicará al gigantesco aparcamiento necesario para el flujo de las furgonetas de reparto. De hecho, las 490 plazas de espera previstas ocuparán casi 3 de las 5 hectáreas del futuro complejo. Además, se van a habilitar dos áreas pegadas al almacén, con otras 40 plazas cada una, donde se procederá a la asignación de los pedidos. En otra de las fachadas, la de la calle de Bílbilis, estará el muelle de carga y descarga con 18 posiciones que serán compatibles tanto para los camiones de suministro de mercancías como para las furgonetas que se utilizarán para el reparto.

El volumen de mercancías que centralizará será cuantioso, pero la nave no requerirá de mucho espacio porque se ha diseñado con un modelo ‘cross docking’, caracterizado por la ausencia de almacenamiento: conforme llegan los paquetes se expiden para que los recepcione el cliente. Este mismo diseño, pero a una escala mucho mayor, es el que ha elegido Bon Àrea para el centro logístico que presidirá el macrocomplejo agroalimentario que construye en Épila.

Su funcionamiento será relativamente sencillo, al menos sobre el papel, y supondrá la atracción de un intenso tráfico para Plaza a lo largo de quince horas. Las mercancías procedentes de los distintos almacenes de Amazon llegarán en camión a las instalaciones entre la medianoche y las ocho de la mañana. El grueso de la plantilla se encargará de clasificarla en función de su destino, aunque el proceso se pretende automatizar para lograr una mayor eficiencia. Mientras, las furgonetas de reparto, que estarán esperando con antelación, empezarán a salir de Plaza a las ocho de la mañana y continuarán hasta las tres de la tarde. Los oficinistas no trabajarán de noche, pero alargarán su jornada hasta las 20.00 para garantizar que la cadena de suministro funcione sin interrupción. Los trabajadores contarán con otra área de aparcamiento, dotada con 159 plazas para turismos, 12 para motocicletas y 14 para bicis. El acceso se hará por la calle de Pertusa.

Semejante movimiento de vehículos de reparto complicará aún más el tráfico en la plataforma logística, que ya sufre congestiones en las horas punta en su principal acceso, el del nudo de la Feria. De ahí que cobre aún más importancia la construcción del anunciado enlace por la calle de Turiaso, junto al almacén de Amazon. Para licitar las obras, la sociedad pública Aragón Plataforma Logística cuenta con una partida de 2,1 millones este año.

SEGUNDO CENTRO Igualmente, están preparando las zanjas para el resto de las conducciones que cubrirán las necesidades de las dos parcelas resultantes, de 183.186 y 19.932 metros cuadrados, adquiridas por Amazon para construir uno de sus mayores almacenes en España, de 50.000 metros de superficie. Su centro de devoluciones.

Amazon prevé levantar un centro logístico de devoluciones que dará trabajo a 800 personas sobre los terrenos de la ampliación de PLAZA

La multinacional prevé instalar en estos terrenos un centro de devoluciones que prestará servicio a nivel nacional.

El gran armario de Zara en Plaza se queda medio vacío y puede que cierre

El gran armario de Zara en Plaza se queda medio vacío y puede que cierre

Inditex ha reducido hasta un 70% la actividad del almacén y ahora puede verse obligado a dejar de funcionar temporalmente. El gigante textil ha descartado hasta ahora aplicar un ERTE en su actividad logística por responsabilidad social 28/03/2020

El gran armario logístico de Zara a nivel mundial, situado en la Plataforma Logística de Zaragoza (Plaza), se ha quedado medio vacío por culpa del coronavirus y la caída generalizada del consumo. La actividad de este centro del grupo Inditex, uno de los mayores de Aragón por número de trabajadores (en torno a 1.800), se ha reducido entre un 70% y 75%, lo que ha hecho que solo trabaje en torno a la mitad de la plantilla y que esta lo haga a media jornada.

Balay amplía en Plaza su almacén logístico más grande del mundo 19/04/2017

Balay amplía en Plaza su almacén logístico más grande del mundo 19/04/2017

BSH Este almacén, el mayor de la multinacional en todo el mundo, crece impulsado por la recuperación del mercado y la mejora de las ventas durante los últimos años, lo que ha obligado a la compañía a «elevar su capacidad de almacenaje». El centro logístico de BSH distribuye electrodomésticos tanto para el mercado español como al resto del mundo. En concreto, la multinacional exporta a más de 30 países desde Zaragoza, aunque el destino principal es la Unión Europea (UE).

Entre las principales referencias que la compañía distribuye desde allí figuran los electrodomésticos de gama blanca y el pequeño electrodoméstico (fabricados en las plantas de BSH España, entre ellas las de Montañana y La Cartuja, en Zaragoza), y repuestos. El 70% de la distribución de los productos se realiza por carretera mientras que el 30% restante se lleva a destino por ferrocarril o por mar. En estos momentos, el centro logístico de Plaza tiene alrededor de 120 metros de andén ferroviario, una vía interior de 450 metros y un parque de contenedores de 2.000 metros cuadrados con capacidad para almacenar 160 contenedores.

El fabricante de electrodomésticos tiene en la plataforma logística de Zaragoza su macroalmacén, el servicio de atención al cliente y las oficinas centrales. El número de empleados de BSH en Plaza ronda las 550 personas. Además, el sector parece recuperarse de la crisis, ya que el volumen del mercado de la línea blanca creció el 3,3%.

Pikolin Zaragoza el mayor centro logístico e innovador del sector en Europa 2018e la empresa / DGA

Pikolin Zaragoza el mayor centro logístico e innovador del sector en Europa 2018e la empresa / DGA

El nuevo complejo industrial y logístico de Pikolin en la Plataforma Logística de Zaragoza (PLAZA), alberga a 675 trabajadores.

En la nueva fábrica de Zaragoza se lleva a cabo el proceso de producción de la primera apuesta de la empresa por el Internet de las Cosas (IaT): el colchón inteligente SmartPik. Se trata de un colchón premium conectado a una pulsera inteligente que recoge datos sobre el sueño del usuario y a una aplicación móvil que analiza los parámetros para ofrecerle recomendaciones personalizadas para mejorar su descanso.

Con una facturación de 430 millones de euros en 2017, Pikolin es el segundo grupo europeo del mercado del descanso y líder de ventas en España y Francia.

La empresa aragonesa, presente en los tres segmentos de este mercado (doméstico, hospitalario y hotelero), cuenta con diez plantas de producción: tres en España, cinco en Francia y dos en el sudeste asiático, en China y Vietnam, lo que le ha permitido consolidar su presencia en mercados internacionales. En las diez plantas trabajan un total de 2.937 personas y se fabrican 1.770.000 colchones al año.

José María García, de Esprinet: "Las tiendas están cerradas, pero todas intentan sacar los pedidos por online" 30 marzo 2020

En estos días de crisis sanitaria, los mayoristas y el sector informático en general trabaja con fuerte presión. Por un lado, las empresas tienen que cumplir con los requerimientos del Gobierno y las autoridades en materia de seguridad y salud, pero, por otro, están obligados a mantener una actividad que ayer el BOE volvió a considerar "esencial". Desde Esprinet, el primer mayorista por ingresos del mercado español, nos cuentan cómo están afrontando las dificultades.

En estos días de crisis sanitaria, los mayoristas y el sector informático en general trabaja con fuerte presión. Por un lado, las empresas tienen que cumplir con los requerimientos del Gobierno y las autoridades en materia de seguridad y salud, pero, por otro, están obligados a mantener una actividad que ayer el BOE volvió a considerar "esencial". Desde Esprinet, el primer mayorista por ingresos del mercado español, nos cuentan cómo están afrontando las dificultades.

Mercadona vende Caladero al grupo Profand 2019

Grupo Profand, dedicado a la pesca, procesado y comercialización de productos del mar, ha firmado con Mercadona un contrato de compraventa en virtud del cual adquirirá el 100% de Caladero, empresa de ventas de pescado en bandeja que la cadena adquirió en 2010.

Caladero, con una filosofía basada en la apuesta constante por la calidad, la sostenibilidad y la innovación que la sitúan a la vanguardia de su sector, cuenta con una planta de 55.000 metros cuadrados de superficie productiva ubicada en Plaza (Zaragoza), con una capacidad total de 21.000 toneladas de producto al año y en la que trabajan más de 600 personas.

Profand es un grupo pesquero familiar con sede en Vigo con más de 25 años de experiencia. Tiene plantas de producción en España, Perú, Argentina, India, Senegal, EEUU y Marruecos. Dispone de más de 30 barcos propios destinados a pescar en los principales caladeros del mundo y emplea a más de 2.300 trabajadores.

Mercadona invierte 6,5 millones en un nuevo centro logístico en Plaza

Mercadona invierte 6,5 millones en un nuevo centro logístico en Plaza

La firma adquiere una parcela de 17.000 m² que se suma a las compradas en el 2006, donde se mantendrán los servicios de apoyo y el almacén de envases. La plantilla actual, formada por 100 trabajadores, también será trasladada a este nuevo bloque logístico automatizado.

PLAZA 1 ¿Qué ventajas logísticas tiene Plaza? 2 ¿Qué empresas están ubicadas en Plaza?

3 ¿Qué perfil tienen las empresas ubicadas en Plaza? 4 ¿Cuántas personas trabajan en PLAZA?

AMAZON 5 ¿A qué actividad se dedicará el nuevo almacén? 6 ¿Qué actividad desarrollará Amazon en la otra Puerta de Plaza? 7 ¿Cómo será su funcionamiento?

8 ¿En qué consiste el sistema cross docking? 9 ¿Cuál es la principal dificultad hasta el momento?

INDITEX 10 ¿Cuántas personas trabajan en su plataforma logística?

BSH 11 ¿Qué artículos distribuyen desde Plaza? 12 ¿Hacia dónde? 13 ¿A través de qué medios de transporte? 14 ¿Cuántos empleados trabajan en BSH Plaza?

PIKOLÍN Plaza 15 ¿número de trabajadores? 16 ¿Qué es la IAT? 17¿Cómo se lleva a cabo en la empresa? 18 ¿Qué lugar ocupa en el mercado del descanso?

19 ¿En qué lugares tiene plantas de producción?

ESPRINET 20¿Cuál es su actividad? 21¿Qué dificultades ha encontrado durante esta crisis?

CALADERO 22¿Cuántas personas trabajan?

MERCADONA CENTRO LOGÍSTICO 23¿Cuántas personas trabajan?

ACTIVIDAD 70 Completa la siguiente tabla

| GRUPO EMPRESARIAL | MARCAS QUE INCORPORA |

https://swipcar.com/es/blog/grupos-automovilisticos

VALOR |

VARIACIÓN |

|

| ESPAÑA IBEX 35 |

||

| EUROPA EuroStoxx 50 |

||

| EEUU DOW JONES |

||

| EEUU NASDAQ 100 | ||

| EEUU S P 500 |

||

| ALEMANIA DAX |

ACTIVIDAD 90

Amazon: el más grande entre los grandes y un espejo en el que muchos eCommerce se suelen fijar. Jeff Bezos pasó de regentar una librería online a un monstruo de calibre internacional que amenaza con comerse todos los sectores y nichos que se le pongan por delante.

Amazon: el más grande entre los grandes y un espejo en el que muchos eCommerce se suelen fijar. Jeff Bezos pasó de regentar una librería online a un monstruo de calibre internacional que amenaza con comerse todos los sectores y nichos que se le pongan por delante.

Cómo se creó Amazon Su historia no difiere demasiado de la de cualquier startup ( empresa emergente: es una empresa de nueva creación que comercializa productos y/o servicios a través del uso intensivo de las tecnologías de la información y la comunicación (TIC’s), con un modelo de negocio que le permite un crecimiento rápido y sostenido en el tiempo). Era el año 1994, con lo que Internet era ya una realidad. De hecho, se considera que fue uno de los años con un mayor crecimiento de la comunidad internauta. En 1994 aparecen los primeros servicios de banca online universales de la mano de Stanford Federal Credit Union, e incluso se empezaba a poder pedir pizza online gracias a Telepizza.

Jeff Bezos trabajaba en Wall Street. Era un ejecutivo de 30 años que se había formado en la prestigiosa universidad de Princeton. Durante la primera parte de su carrera se dedicó a distintas áreas de negocio relacionadas de una u otra manera con la tecnología. En algún momento, Bezos vio muy claro que Internet iba a cambiar los hábitos de consumo del gran público. Dejó su trabajo bien remunerado y se lo jugó todo montando una librería online.

Jeff Bezos trabajaba en Wall Street. Era un ejecutivo de 30 años que se había formado en la prestigiosa universidad de Princeton. Durante la primera parte de su carrera se dedicó a distintas áreas de negocio relacionadas de una u otra manera con la tecnología. En algún momento, Bezos vio muy claro que Internet iba a cambiar los hábitos de consumo del gran público. Dejó su trabajo bien remunerado y se lo jugó todo montando una librería online.

¿Por qué libros? Pues en principio la decisión es mucho más cerebral y meditada, hizo un listado de los productos con un menor coste y una demanda más universal.

El éxito fue casi instantáneo. En los primeros dos meses Amazon estaba vendiendo 20.000 dólares a la semana y lo hacía en los 50 estados de Estados Unidos y en más de 45 países diferentes.

Es algo prácticamente sin precedentes y que para Bezos parte de un modelo de negocio basado en la profundidad de catálogo desde el inicio, cuando ya ofrecía un millón de títulos. Él tenía muy claro que quería convertir su empresa en “la librería más grande del mundo” este era su lema.

Sus primeros competidores Amazon venció a su competencia física, que dependía de sus locales y estaba mucho más limitada en cuanto a su capacidad de distribución a nivel geográfico. Existían rivales offline muy potentes. Entre ellos, cabe destacar a Barnes & Noble, que tenía (y tiene) una de las mayores redes de librerías de los Estados Unidos y, por ende, del mundo. Este gigante llevaba funcionando desde 1873 y su modelo de negocio había cambiado muy poco. Es llamativo que, teniendo todo al alcance de la mano para evolucionar desde una posición dominante en el mercado, no innovara con internet.

Evolución

1 – Comienza la diversificación del catálogo En 1998 decidieron dar un paso más allá incorporando nuevas categorías a su eCommerce. Es así como, además de libros, empezaron diversificar su oferta: Música en CD. Vídeo en DVD. Software y videojuegos. Amazon busca no sólo productos que puedan tener públicos similares a tu core product (producto principal), sino también artículos en los que puedas replicar tu modelo de negocio actual y que te permitan utilizar la infraestructura y metodología que ya tienes sin grandes inversiones adicionales.

2 – Amazon se convierte en Marketplace En el año 2000 y fue el momento en que se abrió el marketplace a terceros. Lo que hasta el momento era una tienda online, cambió radicalmente de concepto, aunque para el usuario fuera prácticamente inapreciable. Con el cambio de milenio, aquellos vendedores o productores que lo deseasen podían empezar a vender sus productos dentro de Amazon. Obviamente, pagando un fee (una cuota) y comprometiéndose a cumplir con sus estrictos niveles de calidad. Con la perspectiva de los años, podemos decir que este ha sido uno de los movimientos estratégicos más inteligentes de Amazon. Les ha aportado catálogo, variedad y una fuente de conocimiento impagable para saber qué funciona y que no (entre otras cosas para producirlo y venderlo ellos bajo sus propias marcas).

Cuando adquieres una posición dominante del mercado tan notoria puedes llegar a convertir a potenciales competidores en partners (aliados). Por otra parte, imagina el impacto que tuvo sobre el inventario de Amazon ir añadiendo miles de terceras partes a su core.

3 – Servicios Web Evidentemente, en el mundo online un crecimiento tan desatado y sostenido en el negocio supone siempre un crecimiento en infraestructura digital. Imagina lo que puede llegar a consumir en cuanto a ancho de banda un portal como este, la cantidad de usuarios concurrentes que tiene que soportar, los picos de tráfico, los terabytes y terabytes de almacenamiento que requiere y lo importante que tiene que ser el rendimiento para ellos.

3 – Servicios Web Evidentemente, en el mundo online un crecimiento tan desatado y sostenido en el negocio supone siempre un crecimiento en infraestructura digital. Imagina lo que puede llegar a consumir en cuanto a ancho de banda un portal como este, la cantidad de usuarios concurrentes que tiene que soportar, los picos de tráfico, los terabytes y terabytes de almacenamiento que requiere y lo importante que tiene que ser el rendimiento para ellos.

Esto, que supone una inversión anual muy importante, también se convirtió en una oportunidad de negocio. Así nació en 2002 Amazon Web Services, que es un conjunto de aplicaciones y productos pensados para todo aquel que desarrolle una web (o app) en la red. La dimensión y capacidad de AWS es tal que Netflix utilizó sus servicios en la nube para desarrollar su actividad hasta hace relativamente poco. Amazon de ese modo es rentabilizar su inversión en datacenters, hardware, software y personal y, con total seguridad, aprovechándose de su enorme volumen agregado para negociar con proveedores.

4 – Amazon Prime Jeff Bezos define a su compañía como una empresa centrada en el cliente. Lo que busca del cliente es siempre lo mismo: la recurrencia (repetición de compra). Para potenciar esto, lanza en 2005 su ya famoso programa Prime, que por un fee (cuota) anual de 79$ hacía que los clientes no pagaran gastos de envío en miles de productos y que los recibiesen en un plazo máximo garantizado de 48 horas.

4 – Amazon Prime Jeff Bezos define a su compañía como una empresa centrada en el cliente. Lo que busca del cliente es siempre lo mismo: la recurrencia (repetición de compra). Para potenciar esto, lanza en 2005 su ya famoso programa Prime, que por un fee (cuota) anual de 79$ hacía que los clientes no pagaran gastos de envío en miles de productos y que los recibiesen en un plazo máximo garantizado de 48 horas.

La recurrencia es la clave para hacer crecer un negocio. El programa Prime no es precisamente rentable desde un punto de vista objetivo, pero lo cierto es que captar un usuario nuevo es mucho más caro que rentabilizar uno captado. Los clientes fidelizados mediante Prime compran de media 3 veces al mes y su gasto anual ronda los 800 dólares, lo que es un 65% más de lo que gastan los “no Prime”.

Cambios recientes en Amazon

1 – Apostando por el hardware y los productos digitales con Kindle Amazon nació, como una librería online. La popularización de los libros digitales o eBooks, lo que podía haber sido un golpe. No sólo empezaron a vender eBooks en su marketplace, sino que también lanzaron sus propios lectores de eBooks: dispositivos bastante avanzados que se mueven en unos precios asequibles y tienen una gran demanda.

Esta estrategia les ha dado muchas alegrías, y funciona tan bien que ha ido evolucionando hasta el punto de dar lugar a un servicio llamadoKindle Unlimited, que es conocido como el Spotify de los libros: pagas una cuota mensual y tienes acceso a una enorme cantidad de textos. Siempre hay que estar atento a las evoluciones del mercado. Los libros llevaban siglos siendo casi iguales, y en poco tiempo surgió un formato radicalmente distinto que se leía de manera diferente. Esto, que podía haber sido una amenaza importante para su modelo de negocio, se convirtió en una de sus mejores oportunidades de negocio en mucho tiempo. Amazon, lo convirtió en parte de su estrategia y estimuló su consumo incluso lanzando Kindle y servicios relacionados. Los eBooks son logísticamente mucho más eficientes que los libros de papel y el margen puede ser el mismo o superior aunque su precio sea inferior.

Esta estrategia les ha dado muchas alegrías, y funciona tan bien que ha ido evolucionando hasta el punto de dar lugar a un servicio llamadoKindle Unlimited, que es conocido como el Spotify de los libros: pagas una cuota mensual y tienes acceso a una enorme cantidad de textos. Siempre hay que estar atento a las evoluciones del mercado. Los libros llevaban siglos siendo casi iguales, y en poco tiempo surgió un formato radicalmente distinto que se leía de manera diferente. Esto, que podía haber sido una amenaza importante para su modelo de negocio, se convirtió en una de sus mejores oportunidades de negocio en mucho tiempo. Amazon, lo convirtió en parte de su estrategia y estimuló su consumo incluso lanzando Kindle y servicios relacionados. Los eBooks son logísticamente mucho más eficientes que los libros de papel y el margen puede ser el mismo o superior aunque su precio sea inferior.

2 – La afiliación Amazon también fue precursor en la explotación de la afiliación que ahora está tan en boga. Su programa se patentó en 1996 y desde entonces no ha hecho más que crecer. Se trata de un sistema mediante el que los propios usuarios funcionan como una red comercial. Se les facilita un usuario y se trakean todas las compras que se realicen a través de su ID única. A cambio, ellos perciben un porcentaje de la venta.

2 – La afiliación Amazon también fue precursor en la explotación de la afiliación que ahora está tan en boga. Su programa se patentó en 1996 y desde entonces no ha hecho más que crecer. Se trata de un sistema mediante el que los propios usuarios funcionan como una red comercial. Se les facilita un usuario y se trakean todas las compras que se realicen a través de su ID única. A cambio, ellos perciben un porcentaje de la venta.

3 – Estrategia retail Hace pocos meses, Amazon se descolgó con una tienda física inteligente sin checkouts en la que se descontaba el dinero de la tarjeta a través de una app sin la necesidad de pasar por caja físicamente. Esto, que se llamaAmazon Go

4 – La logística El programa Prime Now, lleva la logística al same day con entregas en una hora. Además de esto, siempre están explorando nuevas opciones: drones. Sin embargo, programas comoFlex, en el que los particulares pueden ejercer de repartidores, la red de puntos de recogida o las taquillasAmazon Locker en las que podemos recoger nosotros mismos los envíos son una realidad que ya está aquí.

Consejos: Cuanto más eficiente y rápida sea tu logística, más venderás. Busca un proveedor que dé el nivel suficiente, y no dudes en dar la opción de click and collect o recogida en tienda cuando sea posible, a los usuarios les interesa.

Consejos: Cuanto más eficiente y rápida sea tu logística, más venderás. Busca un proveedor que dé el nivel suficiente, y no dudes en dar la opción de click and collect o recogida en tienda cuando sea posible, a los usuarios les interesa.

5 – Internet de las cosas y el eCommerce El IOT o Internet of Things apunta a ser el próximo campo de batalla del comercio electrónico. Si la primera incursión de Amazon fue un tanto anecdótica con el uso de losDash Buttons –pequeños botones conectados que sirven para comprar un único producto de alta rotación–, la segunda incursión, con sus dispositivosEcho, es mucho más decidida. Estos altavoces conectados son una forma diferente de interactuar con el comercio electrónico, ya que nos permiten comprar mediante órdenes de voz utilizando el asistente Alexa. Y eso sí que es LA tendencia.

6 Seguimos innovando y diversificando La compañía también tiene una de las mayores plataformas de streaming, Amazon Prime Video, con la que quiere competir con Netflix, Apple TV o Disney Plus y recientemente anunció que su servicio de música había conseguido 55 millones de abonados, casi tantos como Apple Music.

6 Seguimos innovando y diversificando La compañía también tiene una de las mayores plataformas de streaming, Amazon Prime Video, con la que quiere competir con Netflix, Apple TV o Disney Plus y recientemente anunció que su servicio de música había conseguido 55 millones de abonados, casi tantos como Apple Music.

Consejo: No te quedes en lo que existe, explora lo que está por venir y trata de encontrar siempre las posibilidades de negocio en ello.

1¿Quién es el fundador del Amazon?

2¿Cuál fue el origen del negocio?

3¿Qué es una startup?

4 ¿Por qué vender libros?

5 ¿Cuál fue el secreto del éxito inicial según Bezos?

6 ¿Cuál era su lema?

7 ¿Cuáles eran las desventajas de su competencia física?

8 ¿Cuál fue el error de Barnes & Noble?

9 ¿Cuál ha sido su evolución?

10 ¿Qué hizo Amazon para llegar a vender 2.370 millones de dólares al año y alcanzar los 341.400 empleados en todo el mundo?

11 ¿Qué productos escogió para diversificar su negocio?¿Por qué?

12 ¿Qué significa que Amazon se convierte en Marketplace?

13¿Qué son los partners?

14 ¿Por qué el crecimiento en infraestructura digital se convirtió en una oportunidad de negocio?

15 ¿Qué es Amazon Prime?

16 ¿Qué es más costoso un usuario nuevo o rentabilizar uno captado?

17 ¿Cuáles son los cambios recientes en Amazon?

18 ¿Qué hizo Amazon ante la amenaza que supuso la popularización de los libros digitales o eBooks?

19¿Qué es Kindle Unlimited?

20 ¿Qué son las compras por afiliación?

21 ¿Qué es amazon go?

22 ¿Cuáles son sus últimas innovaciones?

ACTIVIDAD 100

Sprinter coge carrerilla en su crecimiento sept 2021

Sprinter nació en 1995 de la mano de las familias Bernad y Segarra. La cadena de distribución deportiva arrancó en Valencia y poco a poco se fue extendiendo hacia otras comunidades autónomas con un formato de gran superficie, que en 2006 se renovó para adaptarse a los nuevos hábitos de consumo. En 2011 dio entrada a JD Sports en su accionariado y en 2017 se ha integrado con Sport Zone para crear el segundo grupo de retail deportivo más grande de la Península Ibérica, con más de 300 tiendas.

Sprinter nació en 1995 de la mano de las familias Bernad y Segarra. La cadena de distribución deportiva arrancó en Valencia y poco a poco se fue extendiendo hacia otras comunidades autónomas con un formato de gran superficie, que en 2006 se renovó para adaptarse a los nuevos hábitos de consumo. En 2011 dio entrada a JD Sports en su accionariado y en 2017 se ha integrado con Sport Zone para crear el segundo grupo de retail deportivo más grande de la Península Ibérica, con más de 300 tiendas.

La firma de ropa deportiva ilicitana busca reforzarse mediante la apertura de nuevas tiendas y la compra de competidores digitales

Unas tiendas que, de momento, siempre serán en propiedad, “no está en nuestros planes implementar la franquicia”, apunta Segarra. Entre sus nuevas aperturas se encuentra una tienda con un modelo más ligado a las experiencias, en el Centro Comercial ParqueSur de Madrid, en la que se han invertido 1,3 millones de euros. Se trata de un local en el que apuestan por un desarrollo más interactivo y tecnológico con servicios como análisis biométricos, test de pisada o planes de entrenamiento y nutrición personalizados. “Con este nuevo concepto queremos diferenciarnos del resto del retail deportivo”, explica el directivo.

A fin de superar su debilidad en la venta online han afrontado la compra del 80% de la catalana Deporvillage por 140 millones, una empresa nativa digital, fundada en 2010, con una facturación de 120 millones en 2020. Pese a esto, el directivo apunta que el crecimiento se notará más en la venta física que en el canal digital, aunque no se aventura a concretar cifras. Aun así, “el peso de las ventas en el comercio electrónico en el negocio ha evolucionado de un 2% en 2019 a una expectativa del 15% en 2021”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

Pero las compras no se han parado ahí. En verano, anunciaban la adquisición del 50,1% de la murciana Bodytone, especialista en la fabricación de máquinas para entrenar, que en 2020 ingresó 28 millones y tiene presencia en 40 países. Una compra, de la que no se ha desvelado el importe, que tiene como objetivo aumentar la presencia de Sprinter en el fitness, un sector que ha crecido en progresión geométrica desde la crisis sanitaria. “Con esta operación nos posicionamos en este sector. Una categoría que la que Sprinter no estaba asentada”.

A Sprinter le sienta bien la fusión: un 25% más de ventas hasta 280 millones y 4,7 de beneficio 06/2020

La fusión entre el grupo JD Sports, socio mayoritario de la firma alicantina de complementos deportivos Sprinter, y su otrora rival en la Península, la portuguesa Sport Zone, empezó a cumplir las expectativas en su primer ejercicio completo como holding.

1¿Dónde se sitúa el origen de la empresa?

2¿Cuál es la estrategia de crecimiento de la empresa?

3¿La empresa se expande en régimen de franquicia?

4¿Cómo se van a diferenciar de sus competidores?

5¿Cuál es la debilidad que han descubierto? ¿Cómo han intentado superarla?

6¿Cuánto han incrementado sus ventas on line?

7¿Qué sector ha incrementado exponencialmente tras la crisis sanitaria?

8¿Qué tipo de crecimiento supone la compra de Bodytone?

9¿Cuál es el socio mayoritario de Sprinter? ¿Con qué empresa se han fusionado?

ACTIVIDAD 110

General Motors: de gigante mundial a fabricante menguante

General Motors: de gigante mundial a fabricante menguante

General Motors durante décadas ha sido el fabricante mundial por excelencia de coches. Capaz de tener productos del automóvil, desde los más barato a lo más caro. Limusinas, SUVs, coches económicos y populares, piezas… El mayor fabricante de Detroit y de los EEUU. Pero esto está cambiando. General Motors ya no es lo que era, cada vez está en menos mercados y es menos relevante. Esta semana hemos visto como ha abandonado otro mercado más, deja Australia y Nueva Zelanda y abandona la marca Holden.

Además supongo que no han encontrado comprador alguno, porque lo que van a hacer es cerrar. De todos modos es normal, hace mucho que General Motors no produce coches en Australia, cuyo nivel adquisitivo es demasiado alto comparado con los vecinos, haciendo que por gama de producto haya pocas sinergias.

Adicionalmente la gama de Holden estaba compuesta por modelos reciclados de Opel (que ya no es propiedad de GM, sino de PSA) y por modelos de otras marcas de GM muchos de ellos Chevrolet. Tras la venta de Opel a PSA, parte de la gama de Holden quedaba sin un sucesor claro.

En el rescate a General Motors, se barajaron múltiples opciones. Por ejemplo la venta de Opel, que al final se acabó consolidando tras el rescate. Al final el gobierno optó por salvar a General Motors e irla privatizando poco a poco.

En el rescate a General Motors, se barajaron múltiples opciones. Por ejemplo la venta de Opel, que al final se acabó consolidando tras el rescate. Al final el gobierno optó por salvar a General Motors e irla privatizando poco a poco.

A pesar del rescate, antes y después, GM siempre había estado en el top tres de fabricantes mundial, principalmente compitiendo con Toyota y Volkswagen por el podio en número de unidades. Quizás con la excepción de Japón, todos los mercados fuertes de automóviles tenían presencia de GM. Desde Alberta en Canadá a Tierra de Fuego es posible comprar un Chevy. Además de tener presencia en China, Europa, Australasia… Si el mundo se movía, lo habitual es que lo hiciera en un vehículo diseñado y fabricado por General Motors.

Desde el rescate General Motors se ha encontrado con varios problemas. El primero es que a pesar de todo seguía sin ser rentable, otro los cambios en las tendencias de los consumidores, la fiebre por los SUVs por un lado y los modelos eléctricos por otro. En tercer lugar nuevos disruptores, como ha sido la aparición de Tesla en EEUU y por otro el incremento de la competencia de fabricantes chinos, que tímidamente empizan a salir al exterior de sus fronteras.

Así que lo que se ha optado por parte de General motors es abandonar aqwuellos mercados menos rentables para pasar a funcionar con aquellos mercados más rentables. Tiene sentido ¿no? El tema es que estamos viendo como poco a poco empieza a abandonar segmentos, geografías y capacidad de producción, poco a poco GM se está conviertiendo en una sombra de lo que fue.

Lo primero de lo que se deshizo GM fue de las operaciones europeas, primero vendiendo SAAB a Spyker, SAAB aunque era un fabricante nicho con fuertes seguidores, también era una máquina de perder dinero y después vender Opel en 2017, al principio no parecía una buena compra para PSA, ya que no dejaba de ser un fabricante que llevaba más de una década en pérdidas. PSA lo hizo entable en menos de un año. Aun así tenía sentido dejar una economía estancada como es la europea y centrarse en mercados más rentables, pero eso no ha acabado ahí. En 2017 también dejó de vender coches en la India.

Lo primero de lo que se deshizo GM fue de las operaciones europeas, primero vendiendo SAAB a Spyker, SAAB aunque era un fabricante nicho con fuertes seguidores, también era una máquina de perder dinero y después vender Opel en 2017, al principio no parecía una buena compra para PSA, ya que no dejaba de ser un fabricante que llevaba más de una década en pérdidas. PSA lo hizo entable en menos de un año. Aun así tenía sentido dejar una economía estancada como es la europea y centrarse en mercados más rentables, pero eso no ha acabado ahí. En 2017 también dejó de vender coches en la India.

Es cierto que GM apenas vendía coches en la India, la mayor parte del negocio en esta geografía lo tiene Maruti Suzuki, una alianza entre un fabricante local y el fabricante japonés. Pero también es cierto que la India es uno de los países donde potencialmente hay más margen de crecimiento para el automóvil. En la India hay 22 coches por cada 1000 habitantes, cuando en países desarrollados como Canadá hay 662 o incluso en China hay 164. Es decir, estamos hablando del mayor potencial mundial de crecimiento por la relación de población y por lo poco desarrollado que está el mercado que se espera que supere a Japón como tercer mercado mundial en 2021. De momento GM en la India mantiene un centro de desarrollo y una planta cuya producción está destinada a la exportación.

Pero General Motors también ha abandonado parte de su capacidad de producción en EEUU. Después de acción de gracias de 2018 anunciaron que reducirían más de 14.000 puestos de trabajo en EEUU. En Lordstownm, Ohio supondría unos 1.600. Además esta reducción de la fabricación de coches vendría asociada a la nueva estrategia de GM de centrarse en coches más grandes y con mayores beneficios por unidad, es decir, los tan odiados y amados SUVs. Varios modelos pequeños y sedanes dejarán de venderse por parte de General Motors siguiendo la ruta marcada por Ford, que en EEUU quiere quedarse sólo con dos vehículos que no son SUVs, el Mustang y el Ford Focus Active. Ford no parece que quiera abndonar el mercado europeo, de momento.

No obstante, como indican algunos estudios y analistas, esto puede hacer que GM pierda ciertos clientes. Los anteriores compradores de coches pequeños de marcas norteamericanas (Chevrolet con su modelo Cruze, Dodge con su modelo Dart y Ford con su modelo Focus), no están optando por SUVs de la misma marca, sino que se están yendo a la competencia. Y aquí las marcas asiáticas (Toyota, Honda, Hyundai, Mazda y KIA) siguen ofreciendo al consumidor coches más pequeños y sedanes, que parecen abandonados por la competencia.

La última noticia es la que hemos mencionado al comienzo, GM va a dejar el mercado australiano y neozelandés, abandonando la legendaria marca Holden. GM quiere centrarse entonces en un futuro distinto.

En realidad Mary Barra, la actual CEO de GM, está preparando a GM para la próxima recesión y además pretende poner su empresa al nivel adecuado para competir con Tesla en sus dos puntos fuertes, los coches eléctricos y los coches autónomos. Es decir, el objetivo de Mary Barra es una GM más pequeña pero más centrada y capaz de competir en sus mercados clave.

En realidad Mary Barra, la actual CEO de GM, está preparando a GM para la próxima recesión y además pretende poner su empresa al nivel adecuado para competir con Tesla en sus dos puntos fuertes, los coches eléctricos y los coches autónomos. Es decir, el objetivo de Mary Barra es una GM más pequeña pero más centrada y capaz de competir en sus mercados clave.

Así que la General Motors se queda como un fabricante de coches que depende de menos negocios:

- El mercado norteamericano, que sería los países NAFTA, ahí vende Chevrolet, Buick y Cadillac.

- China, como potencia emergente donde vende no sólo las marcas Chevrolet, Buick y Cadillac, sino otras creadas para el mercado local en Joint Venture con fabricantes locales: Baojun (coches de bajo coste) y Wuling (vehículos industriales y minibuses)

- Otros mercados emergentes, donde vende coches diseñados específicamente, muchos de ellos por su división GM Korea, construida sobre las bases de Daewoo. No obstante, los problemas financieros de GM Korea hacen pensar si esta permanecerá en el futuro. Porque ya han afirmado que latinamérica no es rentable..

Es decir, que GM está jugando todo a su mercado local y el mercado chino, no obstante, hay que recordar que las ventas de Chevrolet enero de este año han estado cayendo mucho en China, aunque es cierto que en buena parte se debe a la crisis del Coronavirus de Wuhan, habrá que ver si la apuesta de Mary Barra de centrarse sólo en EEUU y China, puede acabar siendo una mala idea en el futuro.

1 ¿Dónde tiene su sede General Motors?

2 ¿Cuáles son los problemas de General Motors?

3 ¿Qué mercados ha abandonado? ¿Por qué ha seleccionado estos mercados?

4 ¿De quién es propiedad actualmente OPEL?

5 ¿De quién es propiedad actualmente General Motors tras el rescate de la empresa llevado a cabo por el Gobierno estadounidense?

6 ¿Cuáles habían sido históricamente los principales competidos de OPEL?

7 ¿PSA ha hecho rentable OPEL?

8 ¿Por qué se dice que China e India son importantes Mercados Potenciales? ¿Cuántos automóviles hay cada 1000 habitantes? ¿Y cuántos automóviles hay en Canadá?

9 ¿Quién es la CEO Chief Executive Officer (Directo Ejecutivo) de General Motors?

10 ¿Cuál es su objetivo?

11 ¿Qué marcas vende General Motors?

12 ¿Qué es una Joint Venture?

13 ¿Cómo se ha visto afectada General Motors por la crisis del Coronavirus?

ACTIVIDAD 120

Los otros negocios de Apple, Google, Amazon y Microsoft

Los otros negocios de Apple, Google, Amazon y Microsoft

10/03/2019 Los gigantes tecnológicos de Estados Unidos han ido construyendo una extensa red de productos y servicios más allá de sus negocios tradicionales con los que sostener sus gigantescos imperios y, hacerse con cuota de mercado de sus rivales y bloquearles el paso.

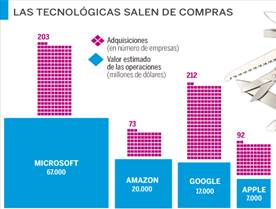

Las adquisiciones han sido, en muchos casos, la vía elegida para penetrar en nuevos negocios. El apetito más voraz Google.ha comprado 212 firmas que suman un valor de 17.000 millones de dólares Entre las adquisición más destacadas DoubleClick o la aplicación de mapas de tráfico Waze. y YouTube es la joya de la corona. representa un 12% de los ingresos totales de Alphabet, la empresa matriz de Google.

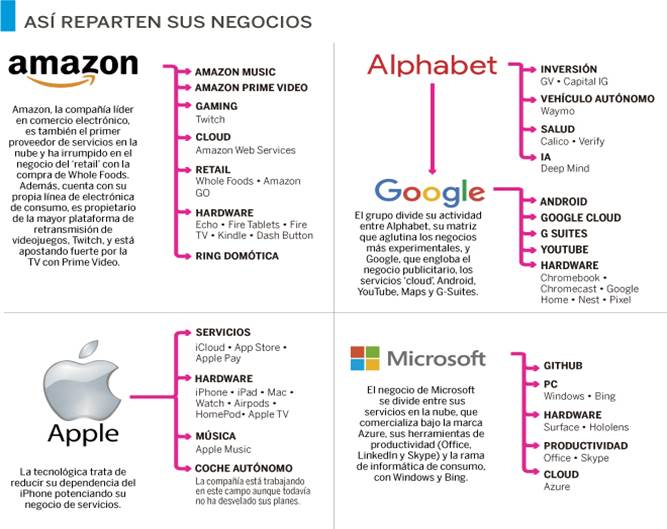

Alphabet "Para mantener su posición y proteger su principal fuente de ingresos, Google se está posicionando para dominar sectores adyacentes, como el cloud, los productos de hardware y el negocio de los contenidos”. En los últimos meses, la compañía ha tratado de impulsar su negocio en la nube, que explota a través de la marca Google Cloud, ha entrado en el negocio del entretenimiento a través de YouTube -con el lanzamiento de su servicio de música y la producción de series propias- y el año pasado lanzó sus nuevos altavoces Google Home. La creciente diversificación de su actividad llevó a la compañía a cambiar su nombre por el de Alphabet en 2015. Mientras que Google mantiene su negocio y su nombre, Alphabet actúa como el paraguas del resto de proyectos que está desarrollando el grupo (ver gráfico adjunto): la división que desarrolla el coche autónomo, Waymo; sus vehículos de inversión, Google Ventures y Capital IG; las divisiones de salud, Calico y Verily; o la filial DeepMind, que investiga en el campo de la inteligencia artificial. "Alphabet abarca una gran cantidad de filiales cuyos proyectos son de naturaleza más experimental y que apenas contribuyen al negocio de Google", aseguran desde la firma de investigación.

"Las grandes bases de usuarios de las que disponen les permiten entrar muy fácilmente en otras actividades y atacar los negocios de otras plataformas". A ello contribuye también su enorme caja y los altos márgenes con los que operan, que les permiten disponer de mucha liquidez para acometer operaciones. "Es un círculo virtuoso”, Además, existe una presión por parte del mercado "Son los reyes de la Bolsa y da la sensación de que la primera en estancarse será la primera en caer",

Amazon ha desembolsado más de 20.000 millones de dólares por compañías desde que vio la luz como una plataforma de venta de libros a través de Internet en 1994. La empresa de Jeff Bezos compró en junio de 2017 la cadena de supermercados Whoole Foods por 13.700 millones de dólares, su mayor adquisición hasta la fecha. Además, ha ido abriendo en ciudades de EEUU una serie de tiendas sin dependientes conocidas como Amazon Go. La mayor empresa de comercio electrónico del mundo es también el primer proveedor de servicios en la nube para empresas a través de Amazon Web Services (AWS). Esta división es uno de los negocios más rentables de la compañía. El año pasado, AWS generó 7.296 millones de dólares de beneficio operativo, un 58% del total.

Para reforzar sus suscripciones Prime, que representan la tercera fuente de ingresos de Amazon, después del comercio electrónico y el marketplace para vendedores, la tecnológica ha apostado fuerte por el negocio de contenidos a través de Prime Video. En 2017, la compañía invirtió 4.500 millones de dólares en producciones original, el doble que HBO. Además, cuenta con sus propios estudios cinematográficos.

Microsoft No ha dejado de reinventarse, con una agresiva política de adquisiciones a la que ha destinado 67.000 millones de dólares desde los años 80. Es con diferencia la que más ha sacado la cartera en el ecosistema tecnológico de EEUU. Skype, LinkedIn y, la más reciente, GitHub, la mayor plataforma de software libre de Internet. Su estrategia de compras le ha permitido situarse como la empresa más valiosa del mundo a principios de año, desbancando a Apple. Ha reorientado su actividad hasta convertirse en un proveedor de servicios en la nube para empresas a través de Azure y sus herramientas de Office. Un negocio, el del cloud computing, en el que compite con AWS y Google, que cuenta también con su propio catálogo de aplicaciones de productividad G-Suites -que incluye Google Drive y Gmail, entre otras-.

Apple la búsqueda de nuevas vías de negocio viene por un cambio de ciclo en la industria del smartphone. En un mercado cada vez más saturado, el terminal, del que dependen alrededor de un 60% de sus ingresos, comienza a mostrar síntomas de agotamiento. Se cree que Apple está trabajando en proyectos de realidad aumentada, software para el coche conectado, nuevos dispositivos y aplicaciones de atención médica, así como tecnología para el hogar inteligente y nuevas aplicaciones de aprendizaje automático. Aunque lo cierto es que, de momento, ha mostrado muy poco de sus avances. Más tangible es su apuesta por el negocio de los servicios donde se incluyen la App Store, el servicio Apple Music y está trabajando en una plataforma de televisión en streaming, al estilo Netflix, que se prevé vea la luz este año. La empresa que dirige Tim Cook confía en que este negocio genere 50.000 millones de dólares en 2020.

La televisión, el nuevo campo de batalla Google debutó en abril de 2017 con el lanzamiento de YouTubeTV, un servicio de suscripción que da acceso a más de 60 canales de televisión y que de momento sólo está disponible en EEUU. En el caso de Amazon, la compañía ofrece su oferta de series y películas a los clientes que estén suscritos al programa Prime. La multinacional defiende que gracias a este servicio de vídeo, los usuarios de Prime tienen más posibilidades de renovar sus suscripciones. En 2017, Amazon invirtió 4.500 millones de dólares en contenido propio. Apple es la última en sumarse a esta batalla. El gigante de la manzana, que ha fichado a dos altos ejecutivos de Sony Pictures, prevé lanzar durante este año su propia oferta de televisión.

1 ¿Cuál es el objetivo de estos crecimientos? 2 ¿Cuál ha sido la estrategia de entrada en nuevos mercados?

GOOGLE 3¿Qué empresa es la que más ha crecido? 4¿Cuáles han sido sus principales adquisiciones? 5¿Cuál es la empresa matriz de Google? 6¿Cuáles son los principales negocios de estos gigantes tecnológicos?

ALPHABET 7¿Qué negocios trata de potenciar ALPHABET en estos momentos? 8¿Qué recursos les permiten acometer nuevos negocios?

AMAZON 9¿Cuáles han sido los principales movimientos de diversificación de Amazon? 10¿Qué es AWS? 11¿Cuáles son las principales fuentes de ingresos de Amazon?

MICROSOFT, 12¿Cuáles han sido sus principales adquisiciones? 13 ¿Hacia dónde ha reorientado su negocio? APPLE 14 ¿De qué depende el 60% de los ingresos de Apple? 15¿Cuál es su problema?

16 ¿Cuál es el nuevo campo de batalla de los gigantes tecnológicos?

130

1 Resume el texto

2

140

150

160

Fuente: MUNDO DE LA EMPRESA BLOG: EMPRESAS: LA HISTORIA DE DONUTS: DE PANRICO A BIMBO

EMPRESAS: LA HISTORIA DE DONUTS: DE PANRICO A BIMBO

Donuts-Panrico: la historia del imperio español de pastelería industrial

Hablar del donuts en España es hacerlo del antiguo grupo Panrico: un conglomerado empresarial que llegó a ser un auténtico "imperio de la pastelería industrial" en buena parte del mundo.

1ª etapa: el nacimiento y crecimiento de Donuts y Panrico (los 60´s)

Esto es debido a que Bimbo ya era líder absoluto del mercado de pan de molde en España, con un 39,6% de cuota de mercado, mientras que Panrico ostentaba un 9,7%, y Competencia no permitía tanta concentración en el sector del pan de molde.

La operación tuvo que superar algunos escollos a nivel productivo, como es que las dos fábricas vendidas a Adam Foods, si bien fabricaban mayoritariamente pan de molde y derivados, también elaboraban algunos productos de bollería cuya propiedad era de Bimbo.

Desde el punto de vista estratégico, Bimbo (que ya contaba con 6 fábricas en España y Portugal) veía la adquisición de la división de bollería de Panrico como una forma de consolidar el liderazgo de la compañía mexicana en el mercado de la Península Ibérica, complementando también su portafolio de productos, aprovechando sinergias y optimizando su red de distribución.

Con el paso del tiempo parece que la compra de Donuts por parte de Bimbo no ha sido ni mucho menos tan beneficiosa cómo cabía esperar.

De entrada, esta adquisición fue mucho más lenta y cara de lo previsto: Bimbo tuvo que esperar más de un año a que Competencia autorizase la operación; a mayores, si el importe de la compra de la división de bollería pactado con Oaktree fue de 190 millones, la multinacional mexicana tuvo que hacer frente a 61 millones adiciones por los diversos retrasos y gastos derivados de la integración.

Por este motivo la matriz mexicana se ha visto obligada a inyectar más de 200 millones de euros en dos años para reflotar y mantener a su filial española. En total desde la adquisición de Donuts, Bimbo ha realizado más 22 ampliaciones de capital para inyectar un total de 453 millones de euros.

Describe las fases de crecimiento de la empresa

JUEGO 1

JUEGO 2

CUESTIONARIO CRECIMIENTO EMPRESARIAL

En el siguiente cuestionario hay preguntas de opción múltiple sobre distintos tipos de estrategias de crecimiento empresarial

JUEGO 4

JUEGO 6

| BOLSA |

| PROYECTO EMPRESARIAL |

| SIMULACIÓN DE EMPRESA |

| EMPRESA | PROYECTO EMPRESARIAL | MÁRKETING | ATENCIÓN AL CLIENTE |

| CANAL EMPRESA | CANAL EMPRENDEDORES | CANAL MK | CANAL MK |

|

|

|

|

| PRRLL | EMPLEO PÚBLICO | TRABAJO | |

| CANAL RRHH | CANAL OPOSICIONES | CANAL BÚSQUEDA DE EMPLEO | |

|

|

|

|

| COMUNICACIÓN | SEGURIDAD SOCIAL | RETRIBUCIONES Y SALARIO | PARTICIPACIÓN Y NEGOCIACIÓN |

| CANAL COMUNICACIÓN | CANAL SEGURIDAD SOCIAL | CANAL SALARIO | CANAL NEGOCIACIÓN COLECTIVA |

| GESTIÓN TRIBUTARIA | GESTIÓN FINANCIERA | BOLSA | |

| CANAL TRIBUTACIÓN | CANAL FINANZAS | CANAL BOLSA | CANAL PELÍCULAS |

|

|

|

|

| PRODUCCIÓN Y APROVISIONAMIENTO | LOCALIZACIÓN | SIMULACIÓN | CONTABILIDAD Y EMPRESA |

| CANAL PRODUCCIÓN | CANAL LOCALIZACIÓN | SIMULACIÓN | CANAL CONTABILIDAD |

|

|

|

|